26/09/2023 • Ban nội dung

Căn hộ sở hữu tầng lửng thu hút vạn ánh nhìn

Căn hộ được bố trí vô cùng đặc biệt với đầy đủ không gian chức năng vô cùng tiện lợi và gây bất ngờ bởi cách phân chia các khu vực vô cùng độc đáo.

Sở hữu nhà để sớm an cư lạc nghiệp là mơ ước của rất nhiều người, gia đình, nhất là các cặp vợ chồng mới cưới.

Ao ước "có nhà có cửa" hiện diện ở bất kì đâu, len lỏi vào trong từng giấc mơ của "hội những người trưởng thành" với nhiều áp lực đặt ra của xã hội.

Mua nhà - vì thế lúc nào cũng là chủ đề nhận được nhiều lời bàn tán rôm rả. Đi cùng với nó đương nhiên là câu chuyện nan giải đầu tiên là... TIỀN ĐÂU mua nhà? Và làm liều đi vay ngân hàng liệu có phải là cách hay?

Trên thực tế, lãi suất mua nhà ở thời điểm hiện tại đang ở mức thấp nhất trong 15 năm qua. Tuy nhiên, lãi suất thấp liệu đã đủ để bạn đưa ra quyết định vay mua nhà hay chưa và cần phải cân nhắc những điều gì? Lời giải sẽ có trong bài viết ngày hôm nay của Diễn giả, Đại sứ của nền tảng cộng đồng phụ nữ về tài chính và sự nghiệp - Mina Chung.

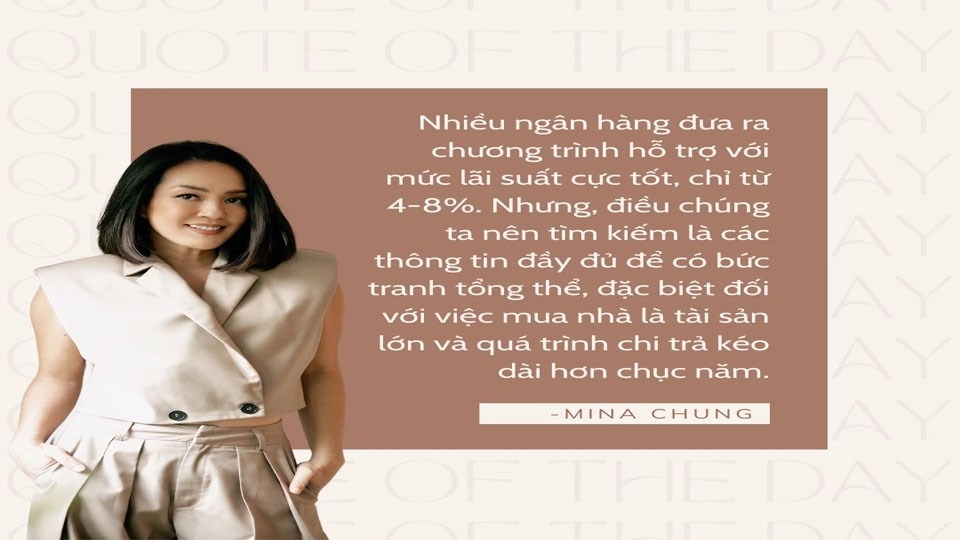

Nhiều ngân hàng đã đưa ra chương trình hỗ trợ để các gia đình trẻ có thể sở hữu căn nhà đầu tiên với mức chi phí tối ưu, có khi lãi suất chỉ từ 4-8%. Nhưng, đó không phải tất cả! Điều quan trọng nhất mà chúng ta nên tìm kiếm là các thông tin đầy đủ để có bức tranh tổng thể, đặc biệt đối với việc mua nhà là tài sản lớn và quá trình chi trả kéo dài hơn chục năm.

Hiện nay, để sở hữu một căn nhà tại TP. HCM là điều không dễ dàng.

Giá nhà ở các quận nội thành TP. HCM đều từ 70 triệu đồng/m2 trở lên, ở những quận trung tâm, giá nhà lên đến 100-200 triệu đồng/m2. Để mua một căn nhà trong thành phố, gia đình trẻ cần phải chi từ 4 tỷ đồng. Con số này rất cao so với một gia đình trẻ có mức thu nhập trung bình.

Nếu cạnh tranh về giá, việc mua chung cư sẽ có mức giá tốt hơn và được hỗ trợ nhiều chính sách vay hợp tác giữa ngân hàng và chủ đầu tư.

Theo tôi, việc tính toán khả năng tài chính và chi trả rất quan trọng, dù lãi suất có thấp như thế nào. Nếu tổng thu nhập của vợ chồng là 50 triệu đồng/tháng, hãy lựa chọn giải pháp tiền trả thuê/mua nhà của bạn không quá 30-40% thu nhập (~ max 20 triệu đồng).

Trong đó, chi phí này đã bao gồm cả tiền gốc và lãi phải trả ngân hàng khi bạn quyết định mua. Đồng thời các bạn chỉ thấy quảng cáo lãi suất "cố định", nên hãy tìm hiểu đầy đủ thông tin, nhất là với lãi suất thả nổi của ngân hàng khi bạn vay dài hạn.

Tôi giả định một ví dụ cụ thể, gia đình bạn A đã tiết kiệm được số vốn 500 triệu đồng, mức thu nhập hằng tháng của gia đình là 50 triệu và có dự định mua một căn hộ.

Giá căn hộ là 2 tỷ đồng, trừ đi 500 triệu đồng bạn A đã có, bạn A vay thêm ngân hàng 1,5 tỷ tiếp theo để mua căn hộ (tuỳ theo ngân hàng thẩm định khả năng tài chính của bạn mà con số 1,5 tỷ có thể thay đổi)

Ngân hàng đã đồng ý cho vay với lãi suất thấp 6%/năm cố định trong 12 tháng đầu tiên, thời hạn vay của bạn A là 10 năm. Như vậy, bạn A tính chi phí mình phải trả nợ vay ngân hàng như sau:

+ Tiền gốc: 1,5 tỷ/ 120 tháng = 12,5 triệu/tháng

+ Tiền lãi cố định năm đầu tiên: (1,5 tỷ x 6%)/12 tháng = 7,5 triệu/tháng

+ Tổng chi phí hàng tháng trong 1 năm đầu tiên: 12,5 triệu + 7,5 triệu = 20 triệu/tháng

Với mức chi phí này, gia đình bạn A có thể chi trả được nếu mức thu nhập giữ nguyên như trên. Tuy nhiên, đây là con số lý tưởng trong năm đầu tiên.

Qua đến kỳ thứ 2, khi đã hết thời hạn lãi suất cố định, gia đình bạn A sẽ trả khoản nợ vay theo lãi suất thả nổi trong 9 năm còn lại.

Lãi suất thả nổi từ năm thứ hai thường được tính dựa trên lãi tiết kiệm 12-13 tháng (mức lãi suất cao nhất) và cộng thêm biên độ (người vay phải coi kỹ trong hợp đồng vay và khế ước nhận nợ).

Công thức tính lãi suất vay:

Lãi suất cho vay = Biên độ lãi suất + lãi suất tiền gửi 12 hoặc 13 tháng

Hiện nay mức lãi tiết kiệm 12-13 tháng của ngân hàng rơi vào 6-7%, biên độ lãi suất dao động từ 3-4%/năm. Các chỉ số này được thông báo từ các ngân hàng và người vay cần phải nắm thông tin từng năm để đảm bảo khả năng chi trả của mình.

Sau khi kết thúc năm đầu, dư nợ gốc của gia đình A còn 1,35 tỷ với mức lãi suất thả nổi trong năm thứ 2 dự đoán là 10%/năm. Chi phí hằng tháng đã thay đổi:

+ Tiền lãi theo lãi suất mới: (Số dư nợ gốc giảm dần sau năm 1 x 10%)/12 tháng = 11,25 triệu/tháng.

+ Tổng chi phí hàng tháng của năm 2: 12,5 triệu + 11,25 triệu = 23,75 triệu/tháng.

Nếu phải trả ngân hàng 23,75 triệu/tháng, các chi tiêu trong đình bạn A bắt buộc phải bị cắt giảm đáng kể. Giờ đây, con số đã có thể hơn 40% khả năng chi trả của gia đình.

Nếu bạn mua nhà để đầu tư, bạn nên xem xét có thể bán căn hộ hơn mức giá này trong tương lai không? Nếu không thì việc đầu tư đó không hiệu quả.

Từ ví dụ của gia đình bạn A, tôi có thể đưa ra một vài lời khuyên để các bạn cân nhắc khi quyết định tiếp tục thuê hoặc vay mua nhà:

- Không nên vay số tiền quá 50% giá trị căn nhà, có nghĩa bạn cần tích lũy dành dụm để có đủ 40-50% góp vốn mua nhà.

- Tiếp tục tiết kiệm/đầu tư để có số vốn tối ưu hơn, ưu tiên giảm thiểu thời gian vay để giảm chi phí lãi suất vay.

- Tận dụng thời điểm lãi suất cố định ban đầu để cố gắng trả phần gốc nhiều nhất có thể nhưng hãy xem xét thêm chính sách của ngân hàng. Một số các ngân hàng sẽ có phí phạt trả nợ trước hạn khoảng 2% trên dư nợ còn lại.

- Trước khi mua, bạn có thể thuê ở thử vài tuần hay vài tháng xem nhà có phù hợp và đúng như những gì được quảng cáo không (chỉ phù hợp với những nơi đã giao căn hộ).

- Một số ứng dụng công nghệ bất động sản

Fintech/Proptech (property technology) với hợp đồng thuê để mua có thể là lựa chọn cho ai không quyết định được việc mua hay thuê. Mỗi tháng, bạn vừa trả phí thuê vừa góp tiền mua nhà trong 10-20 năm tùy chọn. Hoặc những nền tảng khác cho phép góp vốn mua chung bất động sản với các nhà đầu tư khác với vốn chỉ vài chục triệu/phần.

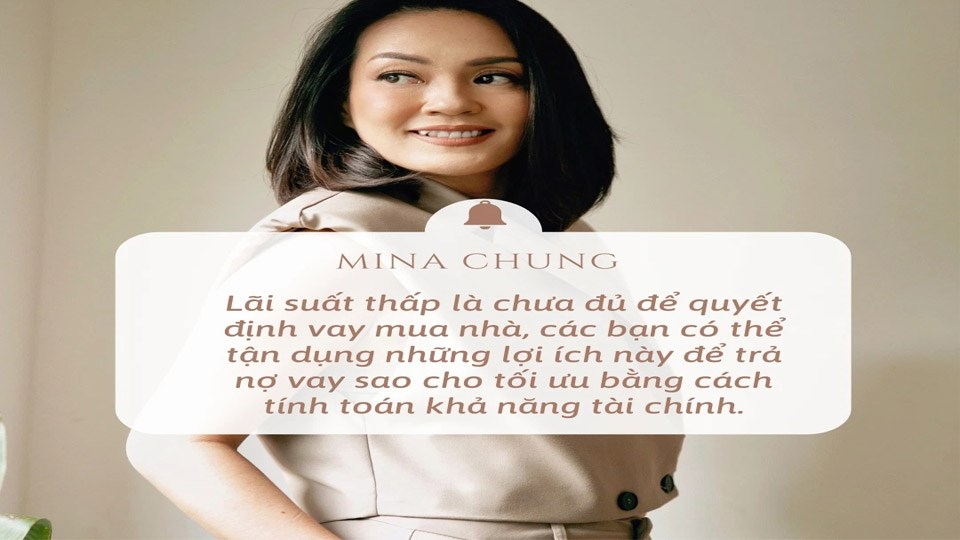

Thực tế, lãi suất mua nhà hiện nay đang ở mức thấp nhất trong 15 năm qua. Tuy nhiên, lãi suất thấp là chưa đủ để quyết định vay mua nhà, các bạn có thể tận dụng những lợi ích này để trả nợ vay sao cho tối ưu bằng cách tính toán khả năng tài chính. Khi cân nhắc lựa chọn các giải pháp, bạn cũng có thể lập bảng tính như ví dụ về gia đình bạn A để lường trước những tình huống tài chính có thể xảy ra.

Vay nợ đã là vấn đề không của riêng người nào khi bắt đầu cân nhắc mua nhà, tuy nhiên nếu tìm hiểu kỹ các thông tin vẫn có thể giúp bạn tránh được những điều không đáng có xảy ra.

Căn hộ được bố trí vô cùng đặc biệt với đầy đủ không gian chức năng vô cùng tiện lợi và gây bất ngờ bởi cách phân chia các khu vực vô cùng độc đáo.

Tổ ấm xinh xắn của chị Thuỳ Linh và anh Trung hiện ở chung cư Hatay Millennium - Hà Đông. Căn hộ rộng 83m2, có thiết kế bếp rộng ngập tràn ánh sáng, các phòng khác trong nhà cũng có đủ ánh sáng và tách biệt với nhau.

Với chi phí còn chưa tới 100k, bạn có thể áp dụng cách tránh nóng hiệu quả này từ chị Minh Ngọc, hiện đang sống tại Sài Gòn.

Sau 5 năm đi làm, chàng trai 9X Nguyễn Tuấn Anh đã hoàn thành mục tiêu mua nhà tại Thủ đô của mình. Tổ ấm mới khang trang chính là thành quả cho những quyết tâm và nỗ lực không ngừng nghỉ của chàng trai trẻ.

Mong muốn của gia chủ là xây 4 phòng ngủ có gác lửng, một phòng ăn, sân để xe hơi. Hi vọng với tư vấn thiết kế của kiến trúc sư sẽ đáp ứng được tiện nghi cũng như nhu cầu sinh hoạt của gia đình.

Có lẽ vì được bố mẹ dạy từ sớm tầm quan trọng của việc tiết kiệm tiền nên tôi bắt đầu có thói quen tiết kiệm một ít tiền mỗi tháng khi đi làm, phòng lúc cần thiết. Tuy nhiên, tôi thực hành chưa triệt để. Cụ thể, mỗi khi tiết kiệm được một ít tiền, tôi cảm thấy mình có nhiều việc muốn làm. Lúc đó tôi lại tự an ủi mình rằng mục đích tiết kiệm là để làm cuộc sống tốt hơn, chính vì thế tôi lại tiêu tiền.

Nhiều chủ đầu tư đã kết hợp với ngân hàng đưa ra giải pháp mua nhà trả góp nhằm giảm áp lực tài chính cho các hộ gia đình. Bài viết dưới đây sẽ cung cấp một số kinh nghiệm mua nhà trả góp để khách hàng có thể đưa ra những lựa chọn phù hợp nhất.

Nhiều ngân hàng đã đưa ra chương trình hỗ trợ để các gia đình trẻ có thể sở hữu căn nhà đầu tiên với mức chi phí tối ưu. Nhưng, đó không phải tất cả! Điều quan trọng nhất mà chúng ta nên tìm kiếm là các thông tin đầy đủ để có bức tranh tổng thể.

Một bộ phận không nhỏ thế hệ Millennials (những người trẻ sinh ra từ khoảng năm 1980 đến những năm đầu thập niên 2000) đã có quan niệm rất khác về việc sở hữu bất động sản. Thay vì mua một căn nhà để an cư lạc nghiệp như quan niệm của cha ông, không ít bạn trẻ chọn đi thuê, dành tiền đầu tư bất động sản.

Thị trường bất động sản ở thời điểm hiện tại đang có những biến động không ngừng, giá nhà ở cũng theo đó tăng lên chóng mặt. Trả nợ hay đầu tư là điều mà ai cũng quan tâm, dù là bạn đang ở Mỹ hay Việt Nam.